신용점수 관리나 대출한도를 확인하기 위해 조회를 하게 되면 불이익이 있을까요? 신용점수 조회나 대출한도 조회를 자주 하면 신용점수가 떨어지거나 대출 거절을 받을 수 있다는 말이 있었는데요. 이번 글에서는 신용점수 조회 및 대출한도 조회 불이익 가능성에 대해 알아보겠습니다.

신용점수 조회 자주하면 신용점수 떨어질까?

결론부터 말씀드리면, 단순히 본인의 신용점수를 조회하는 것 자체만으로 신용점수가 떨어지지 않습니다.

보통 신용점수는 카카오페이, 토스와 같은 스마트폰 페이 어플로 조회를 하게 됩니다. 페이 앱으로 조회를 하게 되면, 해당 앱과 연결된 신용평가회사에서 평가하는 신용점수를 확인할 수 있습니다.

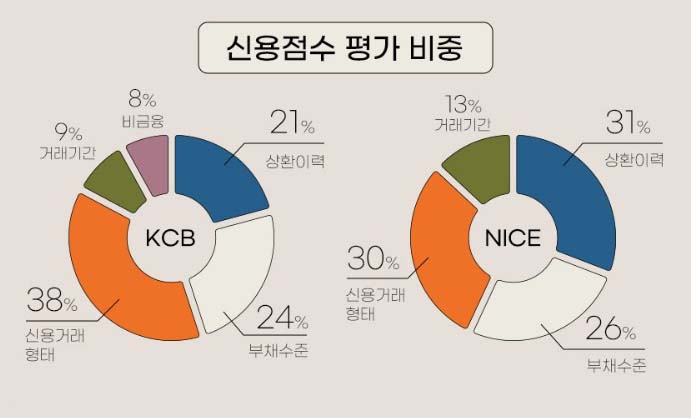

일반적으로 개인의 신용점수는 NICE신용정보 또는 KCB올크레딧에서 점수를 평가하게 됩니다.

과거에는 개인의 신용을 확인한다는 것은 신용카드 발급, 대출 등과 같이 개인 부채 증가에 영향을 줄 수 있기 때문에 신용점수 조회는 신용점수 하락과 연결 지을 수 있었습니다.

하지만, 최근에는 대출 한도 비교 , 신용카드 발급 가능 여부 사전 확인, 개인 신용관리 등을 목적으로 신용조회를 하고 있기 때문에 단순히 신용점수를 조회한다고 신용점수에 영향을 주지 않습니다.

신용점수 조회 후 신용점수가 떨어지는 경우는?

위에서 설명한 것 처럼 신용점수를 조회한다고 해서 신용점수 하락과 같은 불이익이 발생하지 않습니다. 다만, 신용점수 조회 후 신용카드를 발급받거나, 대출을 받은 경우에는 신용점수가 하락될 수 있습니다.

특히, 신용카드 발급 후 카드 대금 연체가 발생하거나, 대출 연체와 같이 신용점수에 악영향을 끼치는 행동을 한다면, 신용점수는 크게 하락 할 수 있습니다.

대출한도 조회 불이익 받는 경우

일반적으로 대출 한도를 조회한다고 해서 불이익은 없지만, 단기간에 많은 금융사의 대출 한도를 조회하는 경우 불이익을 받을 수 있습니다.

2021년 7월 한국경제 뉴스를 보면, 5일간 3회에 걸쳐 스마트폰 앱으로 신용대출 한도와 금리를 조회한 뒤 대출을 신청했지만 대출 거절을 받은 것을 확인할 수 있습니다.

단기간에 여러 금융사에서 대출한도를 조회하는 것은, 금융 소비자로서 대출금리와 한도를 비교해 최선의 선택을 하려고 하는 행동 이겠지만, 돈을 빌려주는 금융사의 입장에서는 다르게 보는 것 입니다.

짧은 기간에 여러 곳에서 대출한도 조회를 하는 사람은, 여러 금융사에서 중복대출을 받을 수 있으며, 통계적으로도 연체 가능성이 높기 때문에 대출 거절과 같은 불이익을 받을 수 있는 것 입니다.

대출 한도, 대출 금리 조회 이력은 금융사간 공유가 되지만, 30분 정도 시차가 발생할 수 밖에 없습니다. 그 사이 이전에 조회한 금융사에서 대출이 실행되는 경우 중복대출 및 과다대출이 가능하기 때문에, 금융사에서는 채무자의 대출 상환능력을 초과할 수 있다고 보고 대출 거절을 할 수 밖에 없다고 합니다.

대체로 5일 이내 3개 이상 서로 다른 금융사에서 대출한도를 조회하는 경우 불이익을 받을 수 있다고 하니, 대출 한도를 조회할 때는 일주일에 한 곳 정도만 조회하는 것을 추천 드립니다.

다만, 대출한도를 자주 조회한다고 해서 신용점수가 하락에는 영향이 없다고 합니다. 은행에서 대출심사를 할 때 다른 금융사의 대출한도 조회 이력, 대출 거절 이력 등을 확인하여 대출 승인 또는 부결 여부를 결정하는 것으로, 대출한도 조회 행위가 신용점수를 떨어뜨리는 것은 아닙니다.

대출 한도 조회 시 주의사항

위에서 설명드린것과 같이 단기간에 대출한도를 여러번 조회하는 것은 불이익이 발생할 수 있습니다.

최근에는 카카오페이나 토스와 같은 앱을 통해 한번에 여러 금융사의 대출 한도를 확인해볼 수 있습니다. 페이 앱을 통해 각 금융사에서 받을 수 있는 대출 한도를 1분만에 확인이 가능해 매우 편리합니다.

여러 금융사의 한도를 클릭 한번으로 조회가 가능하지만, 이 또한 여러번 조회하거나 여러 페이 앱(카카오페이, 토스페이, 네이버 페이 등)을 통해 돌아가면서 조회한다면 각 어플마다 대출한도를 조회 한 것으로 카운팅 되기 때문에 불이익을 받을 수 있습니다.

즉, 카카오페이를 사용해 대출 한도를 조회한 뒤 토스 앱으로 또 대출한도를 조회한다면, 은행 입장에서는 대출한도 조회를 자주 하는 것으로 인지하게 됩니다.

또한, 한 어플에서 여러번 조회하는 것 역시 모두 카운팅되기 때문에, 대출한도를 조회할 때는 한 개의 어플에서 한번만 조회한 뒤 대출받을 은행을 결정하는 것이 좋습니다.