스트레스 DSR 3단계: 가계대출 규제의 강화

금융당국이 스트레스 총부채원리금상환비율(DSR) 3단계 규제 도입을 앞두고 있는 가운데, 가계대출 시장은 이에 대한 대비가 필요합니다. 이번 규제는 가계부채 증가를 억제하고 대출 리스크를 줄이기 위해 설계된 것으로, 대출 한도 축소와 전 금융권에 걸쳐 엄격한 규제가 시행될 예정입니다. 스트레스 DSR 3단계 시행 시 축소되는 대출한도 시나리오와 3단계 DSR의 핵심내용 5가지를 자세히 알아보겠습니다.

스트레스 DSR이란?

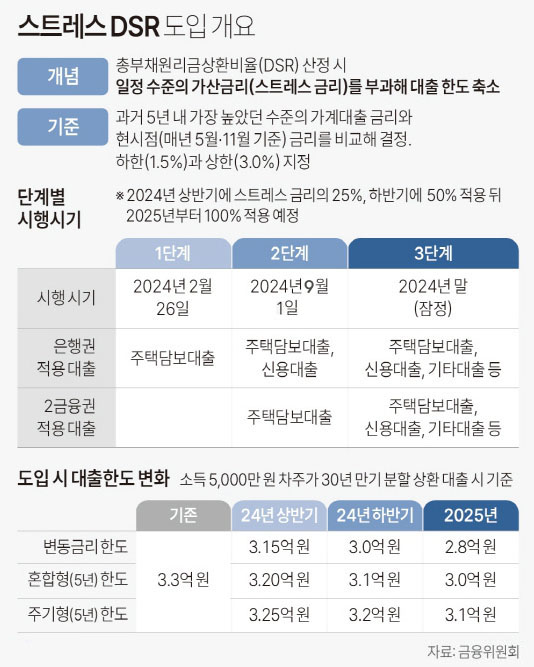

스트레스 DSR(총부채원리금상환비율)은 금리 변동성을 고려하여 스트레스 가산금리를 적용한 DSR 규제입니다. 대출자의 상환 능력을 엄격하게 평가하고, 금리 인상 위험을 반영하여 대출 한도를 산정합니다. 기존 DSR 규제는 대출받는 사람의 전체 금융부채 원리금 부담을 연 소득과 비교한 비율로 산출되며, 스트레스 DSR은 이와 더불어 금리 인상 가능성까지 고려한 규제입니다.

스트레스 DSR 3단계: 주요 내용

1.가산금리 상향

스트레스 DSR 3단계는 가산금리를 1.5%포인트로 대폭 인상합니다. 이는 2단계에서 적용된 0.75~1.2%포인트보다 두 배 이상 높은 수치로, 대출 한도 축소에 큰 영향을 미칩니다. 예를 들어, 연 소득 1억원인 금융 소비자가 변동금리로 주택담보대출을 받을 경우 최대 1억원까지 대출 한도가 줄어들 수 있습니다.

2.규제 대상 확대

현재 시행 중인 스트레스 DSR 2단계는 은행권에만 적용되지만, 3단계부터는 모든 금융권에 적용됩니다. 즉, 주택담보대출뿐만 아니라 신용대출 및 기타 대출도 스트레스 DSR 규제를 받게 되며, 2금융권까지 포함됩니다.

3.대출 한도 축소

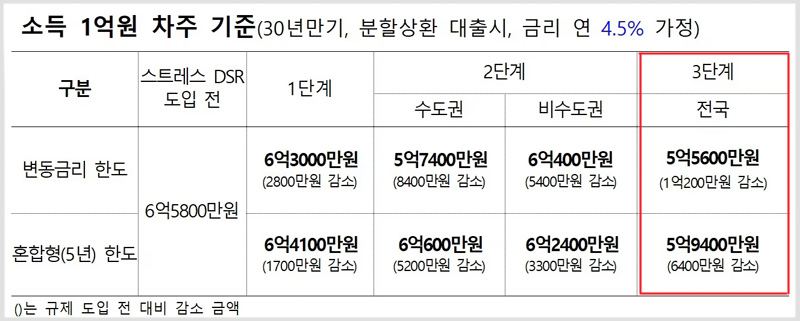

금융당국이 제공한 시뮬레이션에 따르면, 3단계가 적용될 경우 대출 한도가 대폭 줄어듭니다. 예를 들어, 연 소득 1억원인 차주가 30년 만기, 변동금리로 주택담보대출을 받을 경우, 3단계 적용 시 최대 대출 가능 금액이 5억9400만원으로 감소할 수 있습니다. 이는 규제 이전보다 약 1억원가량 줄어든 수치입니다.

4.조기 시행 가능성

스트레스 DSR 3단계는 원래 내년 7월 시행 예정이지만, 가계대출 증가세에 따라 조기 시행 가능성도 있습니다. 금융 당국은 가계부채가 일정 수준을 넘을 경우 3단계 규제를 앞당길 수 있다고 밝혔으며, 지역별로 규제 수준을 다르게 적용할 가능성도 있습니다.

5.추가 규제 예고

정부는 가계부채가 안정되지 않으면 추가적인 규제를 도입할 수 있음을 시사했습니다. 주택담보대출비율(LTV) 강화, 투기과열지구 추가 지정 등 다양한 추가 조치가 논의되고 있으며, 이러한 조치는 가계대출 시장에 더욱 큰 영향을 미칠 것으로 예상됩니다.

스트레스 DSR 3단계가 미치는 영향

가계대출 감소

스트레스 DSR 3단계가 시행되면 가계대출 한도는 전반적으로 줄어들게 됩니다. 변동금리 대출을 받는 금융 소비자는 최대 1억원까지 대출 한도가 감소할 수 있으며, 이는 대출 시장에 상당한 충격을 줄 수 있습니다. 특히, 수도권과 지방의 대출 한도 차이가 줄어들고, 2금융권까지 규제가 확대되어 대출 접근성이 크게 낮아질 것입니다.

지역별 차등 적용 가능성

금융권에서는 지방의 부동산 시장이 침체된 지역이 많아 3단계 규제가 지역별로 차등 적용될 가능성이 있다고 보고 있습니다. 수도권에 비해 지방의 규제 강도가 낮아질 수 있지만, 가계대출의 증가세를 억제하려는 정부의 목표는 변함없이 유지될 것입니다.

스트레스 DSR 3단계 핵심 요약 5가지

- 가산금리 1.5%P 적용: 스트레스 DSR 3단계에서 가산금리가 두 배 인상되며, 대출 한도 축소가 불가피합니다.

- 전 금융권에 규제 확대: 은행뿐만 아니라 2금융권 대출까지 규제가 확대되며, 주택담보대출과 신용대출이 모두 대상이 됩니다.

- 대출 한도 최대 1억원 감소: 3단계가 적용되면 대출 한도가 최대 1억원까지 줄어들 수 있습니다.

- 조기 시행 가능성: 가계대출 증가세에 따라 스트레스 DSR 3단계가 예정된 시기보다 조기에 시행될 가능성이 있습니다.

- 추가 규제 가능성: 가계부채가 잡히지 않으면 LTV 규제 강화 등 추가적인 대출 규제가 도입될 수 있습니다.

스트레스 DSR 3단계 도입은 가계대출 시장에 큰 변화를 불러일으킬 것이며, 금융 소비자들은 이에 대한 준비가 필요합니다.